1. Общие положения

Риск это влияние неопределенности на достижение целей.

Любое управленческое решение принимается в условиях риска, вызванного неполнотой информации об объекте управления и окружающей его среде и ограничением времени на его принятие. Среда принятия решений варьируется в зависимости от степени риска. Условия определенности существуют только тогда, когда руководитель точно знает результат, который будет иметь каждый выбор. В условиях риска вероятность результата каждого решения можно определить только с известной достоверностью. Если информации недостаточно для прогнозирования уровня вероятности результатов в зависимости от выбора, условия принятия решения являются неопределенными. В условиях неопределенности руководитель на основе анализа рисков должен установить допустимость возможных рисков и их последствий.

Управление и риск не отделимы. Риски управления организацией это риски целеполагания, маркетинга и менеджмента организации.

Риск целеполагания - это возможность неправильного определения целей организации. При неправильно определенных и поставленных целях деятельность организации не может быть успешной.

Риск маркетинга - это возможность отклонений в результатах деятельности организации при неправильном определении неопределенностей рыночных условий – выборе ниши и позиционировании организации и ее продукции на рынке.

Риски менеджмента - это возможность неправильных действий в процессе достижения поставленных целей.

Риск менеджмент явно или не явно изначально присутствует во всех стандартах на системы менеджмента минимум как предупреждающие действия.

В риск-менеджменте принято выделять несколько ключевых этапов:

Выявление риска, его анализ и оценка вероятности его реализации и масштаба последствий;

Выбор методов и инструментов управления выявленным риском;

Разработка риск-стратегии с целью снижения вероятности реализации риска и минимизации возможных негативных последствий;

Реализация риск-стратегии;

Оценка достигнутых результатов и корректировка риск-стратегии.

Место возникновения рисков:

Общая классификация рисков:

Виды рисков по роду опасности:

- Техногенные риски - это риски, связанные с хозяйственной деятельностью человека (например, загрязнение окружающей среды).

- Природные риски - это риски, не зависящие от деятельности человека (например, землетрясение).

- Смешанные риски - это риски, представляющие собой события природного характера, но связанные с хозяйственной деятельностью человека (например, оползень, связанный со строительными работами).

Виды рисков по сферам проявления:

- Политические риски - это риски прямых убытков и потерь или недополучения прибыли из-за неблагоприятных изменений политической ситуации в государстве или действий местной власти.

- Социальные риски - это риски, связанные с социальными кризисами.

- Экологические риски - это риски, связанные с вероятностью наступления гражданской ответственности за нанесение ущерба окружающей среде, а также жизни и здоровью третьих лиц.

- Коммерческие риски - это риски экономических потерь, возникающие в любой коммерческой, производственно-хозяйственной деятельности. В состав коммерческих рисков включают финансовые риски (связанные с осуществлением финансовых операций) и производственные риски (связанные с производством продукции (работ, услуг), осуществлением любых видов производственной деятельности). Сюда можно отнести и риски информационной безопасности.

- Профессиональные риски - это риски, связанные с выполнением профессиональных обязанностей, профессиональной безопасности, охраны труда и здоровья и т.д.

Виды рисков по возможности предвидения:

- Прогнозируемые риски - это риски, которые например связаны с циклическим развитием экономики, сменой стадий конъюнктуры финансового рынка, предсказуемым развитием конкуренции и т.п. Предсказуемость рисков носит относительный характер, так как прогнозирование со 100%-ным результатом исключает рассматриваемое явление из категории рисков. Например, инфляционный риск, процентный риск и некоторые другие их виды.

- Непрогнозируемые риски - это риски, отличающиеся полной непредсказуемостью проявления. Например, форс- мажорные риски, налоговый риск и др.

Соответственно этому классификационному признаку риски подразделяются также на регулируемые и нерегулируемые в рамках предприятия.

Виды рисков по источникам возникновения:

- Внешний (систематический или рыночный) риск - это риск, не зависящий от деятельности предприятия. Этот риск возникает при смене отдельных стадий экономического цикла, изменении конъюнктуры финансового рынка и в ряде других случаев, на которые предприятие в своей деятельности повлиять не может. К этой группе рисков могут быть отнесены инфляционный риск, процентный риск, валютный риск, налоговый риск.

- Внутренний (несистематический или специфический) риск - это риск, зависящий от деятельности конкретного предприятия. Он может быть связан с неквалифицированным финансовым менеджментом, неэффективной структурой активов и капитала, чрезмерной приверженностью к рисковым (агрессивным) операциям с высокой нормой прибыли, недооценкой хозяйственных партнёров и другими факторами, отрицательные последствия которых в значительной мере можно предотвратить за счёт эффективного управления рисками.

Виды рисков по размеру возможного ущерба:

- Допустимый риск - это риск, потери по которому не превышают расчётной суммы прибыли по осуществляемой операции.

- Критический риск - это риск, потери по которому не превышают расчётной суммы валового дохода по осуществляемой операции.

- Катастрофический риск - это риск, потери по которому определяются частичной или полной утратой собственного капитала (может сопровождаться утратой заёмного капитала).

Виды рисков по комплексности исследования:

- Простой риск характеризует вид риска, который не расчленяется на отдельные его подвиды. Например, инфляционный риск.

- Сложный риск характеризует вид риска, который состоит из комплекса подвидов. Например, инвестиционный риск (риск инвестиционного проекта и риск конкретного финансового инструмента).

Виды рисков по финансовым последствиям:

- Риск, влекущий только экономические потери, несёт только отрицательные последствия (потеря дохода или капитала).

- Риск, влекущий упущенную выгоду, характеризует ситуацию, когда предприятие в силу сложившихся объективных и субъективных причин не может осуществить запланированную операцию (например, при снижении кредитного рейтинга предприятие не может получить необходимый кредит).

- Риск, влекущий как экономические потери, так и дополнительные доходы («спекулятивный финансовый риск»), присущ, как правило, спекулятивным финансовым операциям (например, риск реализации реального инвестиционного проекта, доходность которого в эксплуатационной стадии может быть ниже или выше расчётного уровня).

Виды рисков по характеру проявления во времени:

- Постоянный риск характерен для всего периода осуществления операции и связан с действием постоянных факторов. Например, процентный риск, валютный риск и т. п.

- Временный риск характеризует риск, носящий перманентный характер, возникающий лишь на отдельных этапах осуществления финансовой операции. Например, риск неплатёжеспособности предприятия.

Виды рисков по возможности страхования:

- Страхуемые риски - это риски, которые могут быть переданы в порядке внешнего страхования соответствующим страховым организациям.

- Нестрахуемые риски - это риски, по которым отсутствует предложение соответствующих страховых продуктов на страховом рынке.

Состав рисков этих рассматриваемых двух групп очень подвижен и связан не только с возможностью их прогнозирования, но и с эффективностью осуществления отдельных видов страховых операций в конкретных экономических условиях при сложившихся формах государственного регулирования страховой деятельности.

Виды рисков по частоте реализации:

- Высокие риски - это риски, для которых характерна высокая частота наступления ущерба.

- Средние риски - это риски, для которых характерна средняя частота нанесения ущерба.

- Малые риски - это риски, для которых характерна малая вероятность наступления ущерба.

2. Общие принципы анализа рисков

Для определения источников риска и его видов необходимо наличие надежного информационного обеспечения. Вся информация о характеристиках отдельных рисков может быть получена из различных источников: разовых и постоянных, официальных и неофициальных, приобретенных и полученных, достоверных и сомнительных, и так далее. В то же время, информация, используемая в риск-менеджменте, должна быть максимально достоверной, полноценной и своевременной. Источниками информации для определения рисков могут быть:

1. Внешние:

- Статистические экономические, политические и демографические данные;

- Прогнозная информация;

- Сведения в СМИ.

2. Внутренние:

- Данные о процессах организации;

- Финансовые данные;

- Материалы ревизий и аудита;

- Данные маркетинговых исследований;

- Личный опыт руководителей организации.

Анализ рисков можно подразделить на два взаимно дополняющих друг друга вида: качественный и количественный. Качественный анализ имеет целью определить (идентифицировать) факторы, области и виды рисков. Количественный анализ рисков должен дать возможность численно определить размеры отдельных рисков и риска организации в целом.

Процесс анализа рисков охватывает различные аспекты работы с риском, от идентификации и анализа опасности до оценки допустимости риска и определения потенциальных возможностей снижения риска посредством выбора, реализации и контроля соответствующих управляющих действий.

Анализ риска представляет собой структурированный процесс, целью которого является определение, как вероятности, так и размеров неблагоприятных последствий исследуемого действия, объекта или системы. В качестве неблагоприятных последствий рассматривается вред и убытки, наносимый людям, имуществу или окружающей среде.

Посредством проведения анализа риска предпринимаются попытки ответить на три основных вопроса:

что угрожает (идентификация опасности);

с какой вероятностью это может произойти (анализ частоты);

каковы последствия этого события (анализ последствий).

Результаты анализа риска могут использоваться руководителями, принимающим решение при оценке допустимости риска, а также при выборе между потенциальными мерами по снижению или устранению риска. С точки зрения принимающего управленческое решение, к основным достоинствам анализа риска относятся:

систематическая идентификация потенциальных опасностей;

систематическая идентификация возможных видов отказов;

количественные оценки и/или качественное ранжирование рисков;

выявление факторов, обуславливающих риск, и слабых звеньев в системе;

более глубокое понимание устройства и функционирования системы;

достижения предпочтительных уровней надежности системы управления;

сопоставление риска исследуемой системы с рисками альтернативных систем или технологий;

идентификация и сопоставление рисков и неопределенностей;

помощь в установлении приоритетов при совершенствовании требований и норм;

формирование базы для рациональной организации профилактического обслуживания, ремонта и контроля;

обеспечение возможности поставарийного расследования и мер по предупреждению аварий;

возможность выбора мер и приемов по обеспечению снижения риска.

Анализ риска является частью оценки риска и процесса управления риском, и состоит из определения области применения, идентификации опасности и оценки величины риска.

Общей задачей анализа риска является обоснование решений, касающихся риска. Эти решения могут приниматься как часть более крупного процесса управления рисками посредством сопоставления результатов анализа риска с критериями допустимого риска.

Анализ рисков должен быть направлен на выявление и устранение, и/или снижение до допустимого уровня риска, угрожающего деятельности организации путем сбалансированное распределение ресурсов и реального контроля рисков и снижения их степени.

Для повышения эффективности и объективности анализа риска и обеспечения сопоставимости с другими результатами по анализу риска необходимо соблюдать следующие общие правила, - процесс анализа риска должен осуществляться в соответствии со следующими этапами:

а) определение области применения;

б) идентификация опасности и предварительная оценка последствий;

в) оценка величины риска;

г) проверка результатов анализа;

д) документальное обоснование;

е) корректировка результатов анализа с учетом последних данных.

Оценка риска включает проведение анализа частот и анализа последствий.

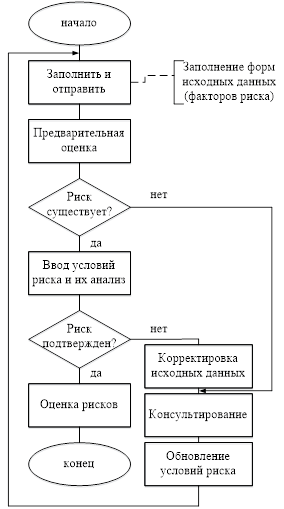

Возможный порядок проведения анализа риска приведен на схеме:

Необходимым требованием анализа и оценки риска является скрупулезное знание системы и используемых методов анализа. В том случае, если имеются результаты анализа риска для похожей системы, они могут быть использованы в качестве справочного материала. При этом необходимо доказать, что процессы являются похожими, и что внесение изменений не вносит существенных различий в результаты. Выводы должны основываться на систематической оценке изменений и на том, каким образом они могут влиять на существующие опасности.

Аналитики, участвующие в анализе риска, должны быть достаточно компетентными. Зачастую анализируемая система слишком сложна для работы одного человека, поэтому для выполнения анализа требуется группа аналитиков.

Аналитики должны знать методы, используемыми для анализа риска и должны располагать достаточными знаниями о системе и ее рисках. При необходимости для проведения анализа должны быть представлены и использованы другие необходимые сведения. Заключение специалистов рабочей группы должно быть документально зафиксировано.

Если анализ риска используется для обеспечения непрерывного процесса управления риском, его необходимо выполнять и документировать таким образом, чтобы он мог корректироваться на протяжении всего жизненного цикла системы или деятельности. Анализ должен обновляться по мере поступления новой информации и в соответствии с потребностями процесса управления.

Для выработки плана анализа риска область применения анализа риска должна быть определена и документально установлена. Определение области применения анализа риска должно включать в себя следующие этапы:

а) Описание оснований и/или проблем, повлекших проведение анализа риска.

Это предусматривает:

формулировку задач анализа риска, основанных на внушающих тревогу идентифицированных потенциальных опасностях;

определение критериев работоспособности/отказа системы.

б) Описание исследуемой системы. Это должно включать в себя:

общее описание системы;

определение границ и областей контакта со смежными системами;

описание условий окружающей среды;

определение рабочих условий и состояний системы, на которые распространяется анализ риска, и соответствующие ограничения.

в) Установление источников, предоставляющих подробную информацию обо всех технических, связанных с окружающей средой, правовых, организационных и человеческих факторах, имеющих отношение к анализируемым действиям и проблеме. В частности, должны быть описаны любые обстоятельства, касающиеся безопасности.

г) Описание используемых предположений и ограничивающих условий при проведении анализа.

д) Разработка формулировок решений, которые могут быть приняты, описание требуемых выходных данных, полученных по результатам исследований и от лиц, принимающих решения.

Задача по определению области применения анализа риска должна предусматривать тщательное ознакомление с анализируемой системой. Одна из целей ознакомления - это определение источников и методов использования специализированной информации.

Элементы процесса оценки величины риска являются общими для всех видов опасности. Прежде всего, анализируются возможные причины опасности с целью определения частоты ее возникновения, продолжительности, а также характера.

В процессе анализа может возникнуть необходимость определения оценки вероятности опасности, вызывающей последствия, и проведения анализов последовательности обуславливающих событий.

3. Качественный анализ рисков

Для решения поставленной задачи должны быть идентифицированы опасности, являющиеся причиной риска, а также пути, по которым эти опасности могут реализовываться.

Известные опасности должны быть четко и точно определены. Для идентификации опасностей, не учитываемых ранее при проведении анализа, должны применяться формальные методы.

Предварительную оценку значения идентифицированных опасностей необходимо выполнять, основываясь на анализе последствий и изучении их основных причин.

Предварительная оценка значения идентифицированных опасностей определяет выбор последующих действий:

а) принятие немедленных мер с целью исключения или уменьшения опасностей;

б) прекращение анализа, поскольку опасности или их последствия являются несущественными;

в) переход к оцениванию риска.

Исходные допущения и результаты должны быть документально зафиксированы.

Идентификация опасности предполагает систематическую проверку исследуемой системы с целью идентификации типа присутствующих неустранимых опасностей и способов их проявления. Статистические записи о действии рисков и опыт предшествующих анализов риска могут обеспечить полезный вклад в процесс идентификации опасности. Следует признать, что существует элемент субъективизма во мнениях об опасностях и что идентифицированные опасности не всегда могут быть в исчерпывающей мере теми опасностями, которые могли бы представлять угрозу для системы. Необходимо, чтобы идентифицированные опасности подвергались пересмотру при поступлении новых данных. Методы идентификации опасности в широком смысле делятся на три категории:

а) сопоставительные методы, примерами которых являются ведомости проверок, индексы опасностей и обзор данных эксплуатации;

б) фундаментальные методы, которые построены таким образом, чтобы стимулировать группу исследователей к использованию прогноза в сочетании с их знаниями по отношению к задаче идентификации опасностей путем постановки ряда вопросов типа «А что, если... ?»;

в) способы индуктивного подхода, такие как логические диаграммы возможных последствий данного события (логические диаграммы «дерева событий»).

С целью усовершенствования идентификации опасности (и возможностей оценки риска) применительно к определенным проблемам могут использоваться другие приемы.

Независимо от применяемых приемов важно, чтобы в общем процессе идентификации опасности должное внимание было уделено тому, что человеческие и организационные ошибки являются существенными факторами во многих аварийных ситуациях. Отсюда следует, что сценарии аварийной ситуации, предусматривающие человеческую и организационную ошибку, также должны быть включены в процесс идентификации опасности, который не должен быть направлен исключительно на технические аспекты.

На практике идентификация опасности, исходящей от конкретной системы, оборудования или деятельности, может давать в качестве результата очень большое число сценариев потенциальных аварий. Детализированный количественный анализ частот и последствий не всегда осуществим. В таких ситуациях может оказаться целесообразным качественное ранжирование сценариев, помещение их в матрицы риска, указывающие различные уровни риска.

Степень угрозы фактора опасности определяет серьезность событий.

Определение угрозы фактора опасности должно включать в себя:

выявление угроз факторов опасности;

анализ угроз факторов опасности;

документирование угроз факторов опасности.

Выявление угроз производится как на основе внешней информации, так и на основе анализа контента организации и ее внешней среды.

Матрица качественной классификации степени угрозы фактора опасности приведена в таблице:

|

Определение |

Значение |

Степень |

|

Катастрофический |

Потеря бизнеса Многочисленные человеческие жертвы |

|

|

Опасный |

Существенное уменьшение «запаса прочности», не позволяющий гарантировать четкого и полного выполнения организацией своих задач. Серьезные травмы большого количества людей. Крупные финансовые потери. |

|

|

Значительный |

Существенное уменьшение «запаса прочности», снижение способности организации преодолевать неблагоприятные условия как результат повышения рабочей нагрузки или вследствие условий, снижающих эффективность их работы. Серьезный инцидент. Травмы физических лиц. |

|

|

Незначительный |

Помехи. Эксплуатационные ограничения. Использование аварийных процедур. Возможность инцидента. |

|

|

Ничтожный |

Малозначительные последствия |

При проведении анализа необходимо снижать, а по возможности исключать субъективность анализа рисков.

Анализ частот используется для оценки вероятности каждого выявленного нежелательного события, установленного на стадии идентификации опасности. Для оценки частот происходящих событий обычно применяются следующие три подхода:

а) использование имеющихся статистических данных (предыстория);

б) получение частот происходящих событий на основе аналитических или имитационных методов;

в) использование мнений экспертов.

Все эти технические приемы могут применяться по отдельности или совместно.

Первые два подхода являются взаимодополняющими, - каждый имеет сильные стороны там, где другой имеет слабые. Повсюду, где это возможно, должны применяться оба подхода. Таким образом, они могут использоваться для взаимных проверок. Это может служить повышению степени достоверности результатов. В тех случаях, когда данные подходы не могут использоваться, либо являются недостаточными, рекомендуется привлекать мнения экспертов.

Целью анализа частот является определение частоты каждого из нежелательных событий или сценариев аварий, выявленных на стадии идентификации опасности. Обычно используются три основных подхода:

а) использование соответствующих данных эксплуатации с целью определения частоты, с которой данные события происходили в прошлом, и, исходя из этого, определение оценок частоты, с которой они могут произойти в будущем. Используемые данные должны соответствовать типу системы, оборудования или деятельности, подлежащих рассмотрению;

б) прогнозирование частот событий с использованием таких технических приемов, как анализ диаграммы всех возможных последствий несрабатывания или аварии системы («дерева неисправностей») и анализ диаграммы возможных последствий данного события («дерева событий»). В том случае, когда статистические данные недоступны или не соответствуют требованиям, необходимо получить частоты событий посредством анализа системы и ее аварийных состояний. Числовые данные для соответствующих событий, в том числе данные о неисправности оборудования и ошибке человека, взятые из опыта эксплуатации или опубликованных данных, используются для определения оценки частоты нежелательных событий. При использовании методов прогнозирования важно обеспечить уверенность в том, что при анализе была учтена возможность нарушений режима работы системы, а также ее частей или компонентов, которые должны функционировать в случае возникновения отказов системы.;

в) использование мнения экспертов. Существует ряд методов для составления экспертного мнения, которые исключают двусмысленность оценок, помогают в постановке соответствующих вопросов.

|

Вероятность возникновения |

||

|

Количественное определение |

Имеется ввиду |

|

|

Частое |

Может возникать многократно (уже возникало часто) |

5 |

|

Периодическое |

Может возникать время от времени (возникало эпизодически) |

4 |

|

Редкое |

Маловероятно, но может возникнуть (возникало редко) |

3 |

|

Маловероятное |

Очень малая вероятность возникновения (случаи возникновения неизвестны) |

2 |

|

Почти невозможно |

Почти невозможно представить ситуацию, в которой происшествие может возникнуть |

1 |

Анализ последствий используется для оценки вероятного воздействия, которое вызывается нежелательным событием.

Анализ последствий должен:

а) основываться на выбранных нежелательных событиях;

б) описывать любые последствия, являющиеся результатом нежелательных событий;

в) учитывать существующие меры, направленные на смягчение последствий, наряду со всеми соответствующими условиями, оказывающими влияние на последствия;

г) устанавливать критерии, используемые для полной идентификации последствий;

д) рассматривать и учитывать как немедленные последствия, так и те, которые могут проявиться по прошествии определенного периода времени, если это не противоречит сфере распространения исследований;

е) рассматривать и учитывать вторичные последствия, распространяющиеся на смежное оборудование и системы.

Анализ последствий предусматривает определение результатов воздействия на людей, имущество или окружающую среду в случае наступления нежелательного события. Для расчетов рисков, касающихся безопасности полетов, анализ последствий представляет собой приблизительное определение количества АС в том случае, если произойдет нежелательное событие.

Существует множество методов оценки такого рода явлений, диапазон которых простирается от упрощенных аналитических подходов до очень сложных компьютерных моделей. При использовании методов моделирования необходимо обеспечить соответствие той проблеме, которая подлежит рассмотрению.

При проведении анализа риска необходимо установить, отражает ли полученная оценка риска уровень общего риска или является лишь его частью.

При расчете риска необходимо учитывать как продолжительность нежелательного события, так и вероятность того, что люди будут подвергаться его воздействию.

Возможная Матрица рисков приведена в таблице:

|

Вероятность возникновения риска |

Серьезность риска |

||||

|

Катастрофическая |

Угрожающая |

Крупная |

Малая |

Незначительная |

|

|

5 – Частая |

|||||

|

4 – Эпизодическая |

|||||

|

3 – Отдаленная |

|||||

|

2 – Невероятная |

|||||

|

1 – Почти невозможная |

|||||

4. Управления рисками

Управление рисками направлено на снижение негативного воздействия рисков.

Для снижения негативного действия рисков могут применяться следующие методы:

Избежание/уклонение – производственная и иная деятельностьотменяется, поскольку риск превышает выгоду от продолжения этой деятельности.

Сокращение – сокращается частота производственной или иной деятельности, или принимаются меры для уменьшения масштаба последствий допущенного/принятого риска.

Изолирование риска – принимаются меры к тому, чтобы локализовать последствия риска или обеспечить резервирование для защиты от него.

Передача риска – передача риска третьим лицам в случаях, когда воздействие на него со стороны организации невозможна или экономически не оправдана, а уровень риска превышает допустимый. Типичный пример передачи рисков – страхование.

Выбор методов управления риском можно рассматривать как проблему оптимизации в условиях ограничений. Критерии выбора могут быть различными, включая финансово-экономические критерии (обеспечение эффективности). Однако при принятии решения о том, какие методы следует использовать, нельзя все сводить к экономической отдаче. Важно учитывать и другие критерии, например, технические (отражающие технологические возможности снижения риска) или социальные (сведение риска к уровню, приемлемому для общества).

Подход к определению приемлемостиконкретных факторов риска предполагает рассмотрение нижеследующих аспектов:

a) Управленческий фактор . Не противоречит ли данный риск политике и стандартам организации в области безопасности?

б) Фактор финансовой возможности . Не выходит ли характер риска за рамки рентабельного решения?

в) Юридический фактор . Не противоречит ли данный риск действующим стандартам регламентирующего полномочного органа и возможностям в сфере обеспечения исполнения?

г) Культурологический фактор . Как персонал организации и другие участники отнесутся к данному риску?

д) Рыночный фактор . Будут ли конкурентоспособность и благосостояние организации в сравнении с другими компаниями поставлены под угрозу из-за непринятия мер по уменьшению или устранению данного риска?

е) Политический фактор . Придется ли организации заплатить политическую цену в связи с непринятием мер по уменьшению или устранению данного риска?

ж) Общественный фактор . Насколько большое влияние окажут СМИ или особо заинтересованные группы на общественное мнение в связи с данным риском?

Для управления рисками надо учитывать что:

Система управления рисками является частью общего менеджмента организации;

Особенности управления рисками требуют специализированных знаний при принятии решений для их управления;

При управлении риском необходимо учитывать имеющиеся внешние и внутренние ограничения организации;

В отношении всех рисков должна проводиться единая политика, что требует комплексного и одновременного управления всеми рисками организации;

Процесс управления рисками носит непрерывный динамический характер.

Более подробный разбор действий по управлению рисками требует отдельной статьи, как и количественный анализ рисков.

Деятельность любого предприятия неразрывно связана с понятием «риск»: банк, в котором вы держите свои денежные средства, может обанкротиться, деловой партнер, с которым заключена сделка, – оказаться недобросовестным, а сотрудник, принятый на работу, – некомпетентным. Не стоит забывать и о стихийных бедствиях, компьютерных вирусах, экономических кризисах и других явлениях, способных нанести урон компании. Вместе с тем рисками можно управлять так же, как процессами производства или закупки материалов.

Для того чтобы компания могла принимать обоснованные решения в условиях неопределенности, она должна выработать политику по управлению рисками. Его следует регламентировать специальным внутренним документом — программой по управлению рисками. Как правило, она включает следующие разделы:

- определение понятия «риск», принятое на предприятии;

- цели управления рисками;

- классификация и подробное описание основных видов рисков, с которыми может столкнуться компания;

- система управления рисками.

Политика по управлению рисками должна быть одобрена и принята высшим руководством или акционерами. Рассмотрим более подробно все разделы этого документа.

Определение понятия «риск»

Каждый финансовый менеджер имеет свое представление о риске, методах его оценки и способах определения его размеров. В толковом словаре русского языка С. Ожегова он определяется как «возможная опасность; действие наудачу в надежде на счастливый исход».

- Личное мнение

Юрий Костин,

Риск — это невозможность предсказать наступление того или иного события и его последствий.

Следует отметить, что понятие трактуется по-разному в зависимости от сферы его обращения. Для математиков риск — это функция распределения случайной величины, для страховщиков — объект страхования, размер возможного страхового возмещения, связанного с объектом страхования. Для инвесторов — это неопределенность, связанная со стоимостью инвестиций в конце периода, вероятность не достичь цели и т. д.

Цели управления рисками

В зависимости от сферы деятельности, деловой среды, стратегии развития и других факторов компания может сталкиваться с различными видами рисков. Тем не менее существуют общие цели, достижению которых должен способствовать эффективно организованный процесс управления ими.

Как правило, основная цель, которую преследуют компании при создании системы управления рисками, — это повышение эффективности работы, снижение потерь и максимизация дохода. По мнению Юрия Костина, основная цель — наиболее эффективное использование капитала и получение максимального дохода. Директор Российского института директоров 1 Игорь Беликов считает, что одна из главных целей — это повышение устойчивости развития компании, снижение вероятности потери части или всей стоимости компании.

- Как наличие системы управления рисками влияет на условия кредитования компании?

- Александр Брычкин, заместитель начальника кредитного управления ОАО АКБ «ЕВРОФИНАНС» (Москва)

- Наличие системы несомненно учитывается при рассмотрении вопроса о предоставлении ему кредита, но влияет на величину процентной ставки опосредованно, через оценку результатов работы этой системы.

- Для оценки эффективности системы банком анализируются, в частности, следующие аспекты деятельности потенциального заемщика:

- . общее количество поставщиков и покупателей, возможность переключиться на работу с другими контрагентами, уровень диверсифицированности закупок и продаж;

- . кредитная политика предприятия, в том числе уровень просроченной дебиторской задолженности;

- . потенциальное влияние изменения валютных курсов на финансовое состояние и результаты заемщика;

- . наличие страховки, покрывающей риски утраты или повреждения имущества предприятия или др., сумма такой страховки;

- . рискованность финансовых вложений предприятия;

- . политика заемщика по управлению производственными запасами.

- Все эти факторы влияют на уровень кредитного риска. Соответственно чем эффективней система управления, тем меньше кредитный риск банка и тем ниже может быть процентная ставка по выдаваемому кредиту.

Классификация основных видов риска

Для достижения вышеуказанных целей необходимо подробно раскрыть суть основных видов риска, с которыми сталкивается организация. Автор предлагает следующую классификацию: кредитные, рыночные, риски ликвидности, операционные, юридические.

Кредитный риск

Под ними подразумевают вероятные потери, связанные с отказом или неспособностью контрагента полностью или частично выполнить свои кредитные обязательства. Доверяя кому-либо свои средства, организация принимает на себя кредитный риск. Например, покупатель может не выполнить обязательства по оплате товаров, после того как они были ему поставлены. Размер ущерба в результате наступления рискового события определяется как стоимость всех непокрытых обязательств контрагента перед компанией в денежном выражении, включая возможные расходы, связанные с возвратом его долга.

Рыночные риски

Они характеризуют возможные потери, возникающие в результате изменения конъюнктуры рынка. Они связаны с колебаниями цен на товарных рынках и обменных курсов валют, курсов на фондовых рынках и т. д. К примеру, компания заключила договор на поставку товаров покупателю через определенное время и зафиксировала в договоре цену поставки. Когда подошел срок исполнения обязательств по договору, покупатель отказался от выполнения условий сделки. К этому времени цена на рынке на этот товар значительно снизилась, в результате из-за реализации товаров по более низкой цене другому покупателю компания понесла убытки.

Рыночным рискам в наибольшей степени подвержены волатильные активы (товары, денежные средства, ценные бумаги и т. д.), так как их стоимость во многом зависит от сложившихся рыночных цен.

Риски ликвидности

Риски ликвидности — вероятность получения убытка из-за нехватки денежных средств в требуемые сроки и, как следствие, неспособность компании выполнить свои обязательства. Наступление такого рискового события может повлечь за собой штрафы, пени, ущерб деловой репутации фирмы, вплоть до объявления ее банкротом. К примеру, организация должна рассчитаться по своим кредиторским обязательствам в течение двух недель, но из-за задержки платежа за отгруженную продукцию она не располагает наличными денежными средствами. Очевидно, что со стороны кредиторов к предприятию будут применены штрафные санкции.

Как правило, риск ликвидности наступает по причине непрофессионального управления денежными потоками, дебиторской и кредиторской задолженностями.

Операционные риски

Под ними подразумеваются потенциальные потери компании, вызванные ошибками либо непрофессиональными (противоправными) действиями персонала, а также сбоями в работе оборудования. В качестве примера можно привести риск выпуска бракованной продукции в результате нарушения технологического процесса. По словам риск-менеджера компании «РУСАЛ-УК» Дениса Камышева, к операционным рискам промышленной организации необходимо относить и так называемые форс-мажорные (например, воздействия природных катастроф).

Базельский комитет по надзору за банковской деятельностью 2 характеризует операционный риск как «риск прямых или косвенных потерь из-за неэффективных или разрушенных внутренних процессов, действий людей и систем».

Юридические риски

Они представляют собой возможные потери в результате изменения законодательства, налоговой системы и т. д. Юридический риск может возникнуть из-за несоответствия внутренних документов компании (клиентов и контрагентов) существующим законодательным нормам и требованиям. К примеру, сделка будет признана недействительной, если договор между организациями оформлен с нарушением юридических норм и правил.

Принципы управления различными видами рисков

Общие принципы

Управление рисками начинается с выявления и оценки всех возможных угроз, с которыми компания сталкивается в процессе своей деятельности. Затем осуществляется поиск альтернатив, то есть рассматриваются менее рискованные варианты осуществления деятельности с возможностью получения тех же доходов. При этом необходимо сопоставлять затраты на реализацию менее рискованной сделки и размеры риска, который удастся снизить. Другими словами, не должно получиться так, что организация избежала риска потерять 100 тыс. долл. США, потратив на это 200 тысяч.

Мнение эксперта

Юрий Костин, риск-менеджер Департамента корпоративных финансов ОАО «Сибнефть» (Москва)

На практике существует много различных классификаций рисков. Помимо кредитных, рыночных, операционных, правовых и других нередко выделяют стратегические и информационные.

Стратегические риски представляют собой опасность убытков из-за неопределенности, обусловленной долгосрочными стратегическими решениями компании.

Под информационными рисками понимают вероятность ущерба в результате потери значимой для компании информации.

После того как риски выявлены и оценены, руководство должно решить, принимать эти их или уклоняться от них. Принятие подразумевает, что компания берет на себя ответственность по самостоятельному предотвращению и ликвидации последствий. Руководство также может уклоняться от рисков, то есть либо избегать видов деятельности, связанных с ними, либо страховать их.

Решение о принятии или уклонении во многом зависит от реализуемой компанией стратегии.. По словам начальника отдела управления рисками ОАО «Магнитогорский металлургический комбинат» Игоря Тарасова, «управление рисками — это не столько разработка мероприятий противодействия факторам риска, сколько изменение системы принятия управленческих решений в организации».

- Личный опыт

Юрий Костин

Большинство компаний стремятся сделать управление рисками вспомогательной функцией. Наиболее распространенными видами деятельности подразделения по управлению являются их идентификация и ранжирование. Менее распространено комплексное управление, например разработка стратегии предприятия с учетом соотношения риск—прибыль.

Управление кредитными рисками

При управлении кредитными рисками компания предварительно определяет приемлемый размер потерь, который она может себе позволить (лимит потерь). В том случае, если та или иная сделка характеризуется риском потерь, размер которых превышает установленный лимит, она отклоняется. Тем самым организация регулирует уровень риска по осуществляемым сделкам.

Предполагается, что вероятность дефолта со стороны сразу нескольких покупателей (заемщиков) довольно низка, поэтому в качестве основного показателя рассматривается объем убытков на одного клиента. В мировой практике максимальный размер кредитного риска на одного клиента варьируется в пределах 15—25% от собственного капитала компании. Каждая организация выбирает для себя эту величину в зависимости от отношения к риску. Если у компании большое количество клиентов, то устанавливается граница стоимости сделки, ниже которой предприятие считает нецелесообразным управлять риском.

После определения максимально допустимого размера кредитного риска на одного клиента необходимо оценить вероятность неисполнения каждым конкретным покупателем (заемщиком) своих обязательств. Сделать это можно путем анализа внутренних факторов, влияющих на кредитоспособность клиента, таких как стабильность денежных потоков, величина собственного капитала, кредитная история, качество управления и т. д. Каждому из вышеперечисленных факторов риск-менеджер присваивает определенный вес (оценку значимости показателя в процентах) и балл (качественную оценку). По результатам кредитного анализа составляется сводная рейтинговая таблица, в которой каждому контрагенту присваивается риск-класс (рейтинг кредитоспособности).

Пример 1

Все факторы делятся на внутренние и внешние. Балл группы факторов определяется как сумма произведений оценок факторов и их веса. Так, балл качественных факторов определяется следующим образом: 8х0,25+4х0,15+1х0,5+3х0,2+5х0,15=4,2. При этом качественным факторам присваивается вес 55%.

Аналогично определяются балл и вес количественных, отраслевых и страновых факторов.

Итоговый балл является суммой оценок внешних и внутренних факторов.

Риск-класс устанавливается на основе рассчитанного итогового балла оценки клиента. Каждое предприятие разрабатывает свою шкалу, в которой итоговому баллу соответствует определенный риск-класс. В рассматриваемом случае для итогового балла от 10 до 12 единиц соответствует 4, от 12 до 14 — 5 и т. д.

Затем на основе каждого риск-класса определяется размер кредитных лимитов, который может варьироваться от максимально возможного до нуля.

Таким образом, определенному риск-классу соответствует определенный размер лимита. Чем выше риск-класс, тем ниже вероятность дефолта со стороны покупателя и тем больший кредитный лимит ему будет установлен.

Личный опыт

Андрей Новицкий, риск-менеджер Департамента управления рисками и страхования компании «Аэрофлот»

Оценка эффективности управления кредитными рисками в компании «Аэрофлот» осуществляется на основании двух ключевых показателей:

- соотношение объема убытков от разорений агентов к выручке, получаемой от продажи агентами авиаперевозок (loss/profit);

- соотношение кредитного риска, принимаемого на себя компанией, к выручке, получаемой от продажи агентами авиаперевозок (risk/profit).

В данном случае динамика показателя risk/profit показывает изменение потенциальных потерь, loss/profit — фактических.

Исходя из стратегии, реализуемой на рынке, компания определяет для себя приемлемое соотношение убытков (риска) к получаемому доходу. Если объем убытков превышает установленный компанией уровень либо динамика loss/profit ухудшается, то принимаются меры, направленные как на снижение общего риска и убытков, так и в отношении группы контрагентов с наибольшим кредитным риском.

Основным инструментом для снижения кредитного риска стало использование банковских гарантий при организации продажи авиаперевозок через агентскую сеть. То есть банк гарантирует исполнение части обязательств, принятых на себя контрагентом. Такой подход позволил нам как значительно снизить кредитный риск и потери, так и дать нашим контрагентам удобный инструмент для осуществления взаиморасчетов, поскольку отпадает необходимость в отвлечении из оборота значительных денежных средств на осуществление предоплаты, что в результате стимулирует продажу авиаперевозок.

Рейтинговая таблица

| Клиент | Баллы | Вес, % |

|---|---|---|

| Внутренние факторы | 5,1 | |

| Качественные | ||

| Кредитная история на рынке | 8 | 25 |

| Доля на рянке | 4 | 15 |

| Наличие гарантий или обеспечения | 1 | 25 |

| Поддержка акционеров | 3 | 20 |

| Качество управления | 5 | 15 |

| Итого | 4,2 | 55 |

| Количественные | ||

| Ликвидность | 7 | 25 |

| Достаточность собственного капитала | 8 | 30 |

| Рентабельность | 4 | 20 |

| Стабильность денежных потоков | 5 | 25 |

| Итого | 6,2 | 45 |

| Внешние факторы | 6,76 | |

| Отраслевые | ||

| Состояние конкурентной среды | 8 | 60 |

| Фаза делового цикла | 9 | 40 |

| итого | 8,4 | 60 |

| Страновые | ||

| Кредитный рейтинг страны | 5 | 30 |

| Государственное регулирование/поддержка | 4 | 70 |

| Итого | 4,3 | 40 |

| Итоговый балл | 11,86 | |

| Риск-класс4 |

Для эффективного управления кредитными рисками не достаточно установить кредитные лимиты для клиентов — необходимо осуществлять регулярный мониторинг клиентской кредитоспособности, периодически корректировать рейтинговые таблицы и пересматривать установленные лимиты. Делать это целесообразно раз в квартал либо при наступлении любого значительного события, которое прямо или косвенно может повлиять на кредитоспособность клиента.

Управление рыночными рисками

Управление рыночными рисками, как и кредитными, осуществляется с помощью системы лимитов. Иными словами, при реализации продукции, формировании валютного или инвестиционного портфеля вероятные максимальные потери не должны превышать установленных лимитов.

При определении лимитов за основу берется максимально допустимый единовременный размер потерь, который не повлечет за собой нарушения нормальной деятельности компании. Размер возможных потерь по конкретному активу компании (готовая продукция, валютные портфели, инвестиционные портфели и т. д.), подверженному влиянию рыночного риска, может быть определен как на основании «исторического» анализа, так и путем экспертных оценок.

При управлении рыночными рисками можно установить следующие виды лимитов:

- на сумму сделки по приобретению или реализации продукции, если она заключается на таких условиях, при которых результат ее проведения зависит от колебания рыночных цен;

- на размер валютной составляющей активов, которые снижают вероятность по-терь в случае изменения курса какой-либо валюты;

- на совокупный размер собственного инвестиционного портфеля компании.

Пример 2

Окончательный размер лимита корректируется высшим руководством исходя из стратегии развития, наличия свободных денежных средств и отношения компании к риску.

Необходимо также регулярное проведение так называемых стресс-тестингов, то есть моделирование последствий наиболее неблагоприятных событий. К примеру, моделируется ситуация значительного роста цен на сырье и материалы и проводится анализ последствий такого роста для предприятия, делаются выводы и разрабатываются соответствующие меры.

Управление рисками ликвидности

Основой управления является анализ планируемых денежных потоков компании. Данные о сроках и размерах поступлений и выплат при составлении бюджета движения денежных средств корректируются с учетом выявленных рисков. Например, при выявлении кассовых разрывов менеджмент организации должен ликвидировать их путем перераспределения денежных потоков либо запланировать получение краткосрочного кредита или займа на покрытие таких разрывов.

Управление операционными рисками

Операционные риски неразрывно связаны с деятельностью предприятия, и управляют ими, как правило, руководители структурных подразделений. К примеру, начальник производственного подразделения контролирует изношенность оборудования и определяет необходимые мероприятия для предотвращения сбоев, связанных с выходом из строя оборудования. По мнению Андрея Новицкого, служба по управлению рисками не может и не должна полностью заменять ту часть работы, которую фактически осуществляют другие структурные подразделения компании в процессе своей ежедневной деятельности. Риск-менеджер не только сам управляет рисками, но и помогает в этом другим менеджерам.

- Личный опыт

Михаил Рогов, риск-менеджер автопромышленного холдинга «РусПромАвто» (Москва), член GARP (Global Association of Risk Professionals), член Правления российского отделения PRMIA (The Professional Risk Managers International Association), канд. экон. наук, доцент

В отличие от инвестиционных и банковских учреждений на промышленных и торговых предприятиях преобладают операционные риски. Управление рисками осуществляет руководство — генеральный и финансовый директора, главный бухгалтер, а при постепенном росте компании функции по управлению ими распределяются между службами безопасности, юридическим отделом, контрольно-ревизионными службами или отделом внутреннего аудита. В любом случае вопросы управления рисками должны контролироваться топ-менеджерами, финансовым директором или представителями собственника.

Принципы управления операционными рисками аналогичны способам управления другими видами: выбор критерия управления, их идентификация и измерение, а также проведение мероприятий по их оптимизации. В процессе анализа операционных рисков могут использоваться «деревья вероятностей», то есть детальные сценарии возможных исходов событий, которые помогают рассчитать количественные оценки рисков.

Для управления операционными рисками необходимо контролировать сигналы. В качестве таких сигналов могут выступать и служебные записки об осложнившейся обстановке на каком-либо участке, о частых поломках различных узлов одного и того же станка, свидетельствующие о высокой вероятности его выхода из строя.

Управление юридическими рисками

Оно основано на формализации процесса юридического оформления и сопровождения деятельности компании. Для того чтобы минимизировать юридические риски, любые бизнес-процессы, подверженные им (например, заключение договора поставки), должны проходить обязательную юридическую проверку.

Для минимизации их при осуществлении большого количества одинаковых операций целесообразно использовать типовые формы документов, разработанные юридическим отделом.

- Личный опыт

Михаил Рогов

Одна из задач риск-менеджера в процессе управления любыми рисками — отслеживать их концентрацию. Так, для управления юридическими рисками следует ежемесячно запрашивать у юридического отдела реестр незакрытых юридических дел, исков и проблем с указанием «цены вопроса». Таким образом, у менеджера будет не только информация о проблемах, но и данные о возможных убытках из-за несвоевременного решения этих проблем. Для снижения юридических рисков в компании необходима отлаженная процедура прохождения документов (визирование и согласование), а также разделение полномочий ответственных сотрудников.

Организации управления рисками

По мнению Игоря Тарасова, успех программы во многом зависит от правильной организации службы управления рисками и разграничения полномочий по оценке, управлению и контролю рисков между подразделениями. Осуществлять эффективное управление, описанное выше, должно специальное подразделение или сотрудник (риск-менеджер). В обязанности подразделения по управлению рисками входит:

- разработка детального плана управления рисками;

- сбор информации о рисках, которым подвержена организация, их оценка и ранжирование, а также информирование о них руководства;

- консультирование подразделений компании по вопросам управления рисками.

Важным моментом является разграничение полномочий риск-менеджера и топ-менеджмента компании или собственников бизнеса. Как правило, полномочия разделяются в зависимости от величины наиболее вероятных потерь в случае наступления рискового события или размера лимита. К примеру, лимит, не превышающий 10 тыс. долл. США, может быть утвержден риск-менеджером, а лимит свыше этой суммы — финансовым директором.

Для обеспечения непрерывности бизнес-процессов при отсутствии или недостаточности какого-то лимита в программе по управлению рисками необходимо прописать полномочия соответствующих лиц (а также лиц, замещающих их в случае отсутствия) на одобрение превышения лимитов, сроки ответа на запрос о превышении лимитов, формы соответствующей заявки и т. д.

Также необходимо определить место подразделения по управлению рисками в организационной структуре предприятия и принципы его взаимодействия с другими подразделениями.

Приступая к разработке политики по управлению рисками, необходимо быть готовым к кропотливой и сложной работе, в процессе которой предстоит тесно взаимодействовать с различными структурными подразделениями компании. Поэтому руководители всех служб должны хорошо понимать цели разработки системы управления рисками.

«Создание системы риск-менеджмента позволит обеспечить стабильность бизнеса и максимизировать прибыль»

Интервью с начальником Управления анализа кризисных ситуаций и рисков компании «Норильский никель» Шамилем Курмашовым

— На мой взгляд,он должен выявлять и анализировать возможные проблемы предприятия, а также определять, в какой области искать пути их решения (математика, экономика, логика). Основны его задачи — обеспечение руководства объективной и полной информацией о ее бизнес-позиционировании, разработка эффективных управленческих решений, направленных на предотвращение кризиса или минимизацию воздействия риск-факторов, что реализуется в корпоративной системе управления рисками.— Какие задачи решает риск-менеджер?

— Для чего разрабатывается система управления рисками?

— Основная цель — это обеспечение оптимального для акционеров и инвесторов баланса между максимизацией прибыли и долгосрочной стабильностью бизнеса. Я считаю, что для достижения этой цели основой системы управления рисками должны стать принципы комплексности, непрерывности и интеграции.

Принцип комплексности подразумевает взаимодействие всех подразделений компании в процессе выявления и оценки рисков по направлениям деятельности. При этом передача функций управления подразделению, риски которого контролируются, может нейтрализовать положительный эффект от внедрения процедур управления ими. Например, отдел сбыта не должен устанавливать лимиты на кредитование покупателей. Такая ситуация создает массу возможностей для злоупотреблений и аналогична той, когда человек сам у себя спрашивает разрешение и сам себе его дает.

Не менее важным принципом системы управления рисками предприятия является непрерывность, то есть постоянный мониторинг и контроль рисков предприятия. Это необходимо, поскольку условия, в которых работает предприятие, постоянно меняются, появляются новые риски, которые тоже требуют тщательного анализа и контроля.

Также следует соблюдать принцип интеграции, то есть оценивать интегральный риск компании — давать взвешенную оценку воздействия на бизнес всего спектра рисков, начиная от вероятного снижения цен на продукцию и заканчивая возможным ущербом от технологических аварий. На его наличие может указывать неустойчивость ключевых показателей деятельности организации: прибыль, денежный поток и т. д. Этот принцип позволяет учесть взаимосвязь отдельных рисков. Как показывает практика, выявление таких связей между рисками дает возможность сформировать более взвешенную оценку ситуации и соответственно оптимизировать потребность в объеме средств, необходимых для обеспечения сбалансированной непрерывной деятельности компании.

Помимо этого руководство, как правило, интересует, на сколько может снизиться, например, денежный поток от основной деятельности по сравнению с принятым на год планом и что нужно предпринять для устранения негативного эффекта. Для ответа на этот вопрос нужно оценить все риски компании и в первую очередь интегральный.

— Какие шаги необходимы для построения системы риск-менеджмента?

— Основываясь на опыте нашей компании, могу выделить следующие этапы.

Во-первых, путем анализа бизнес-процессов организации следует выявить риски и отразить их на специальной карте 3 . При анализе бизнес-процессов важно учитывать производственную специфику, уникальность вспомогательных и обеспечивающих производств, а также географическое расположение подразделений компании, так как эти факторы в значительной степени влияют на характер рисков.

Во-вторых, нужно создать и внедрить систему текущего мониторинга рисков, основанную на системе операционных риск-индикаторов в разрезе всех направлений деятельности компании.

В-третьих, необходимо разработать принципы оценки и прогнозирования рисков и протестировать их на достоверность методом бэк-тестинга, который заключается в следующем. К реальным историческим данным применяются разработанные принципы оценки и прогнозирования, а полученные результаты сопоставляются с реальными событиями, произошедшими в компании. На основании такого сопоставления делается вывод об адекватности системы.

В-четвертых, разрабатываются системы управления рисками, позволяющие осуществлять профилактику их возникновения. Создаются кризис-сценарии — алгоритм действий подразделений в кризисных ситуациях. Хочу отметить, что не следует смешивать риск-менеджмент и кризис-менеджмент. Если риск — это возможность наступления какого-нибудь события, то кризис — результат уже состоявшегося события.

И наконец, в-пятых, следует отслеживать, насколько хозяйственная деятельность предприятия с учетом внедрения системы риск-менеджмента соответствует стратегическим целям, определенным руководством предприятия (приводить параметры хозяйственной политики в соответствие с принятой стратегией).

В итоге сотрудники, которые занимаются созданием системы риск-менеджмента, должны выработать четкую политику по управлению рисками, которая обеспечит прозрачность, устойчивость и непрерывность бизнеса.

Беседовал Александр Афанасьев

__________________________________________

1 Некоммерческое партнерство «Российский институт директоров» учреждено в ноябре 2001 года ведущими компаниями - эмитентами России. Учредителями партнерства стали ОАО «СУАЛ-ХОЛДИНГ», ОАО «Горно-металлургическая компания «Норильский никель», ОАО «Объединенные машиностроительные заводы (Группа «Уралмаш-Ижора»)», ОАО «Сургутнефтегаз», ОАО «НК «ЮКОС». Цель института - разрабатывать и внедрять классификационные и профессиональные стандарты деятельности корпоративных директоров, формировать эффективную российскую модель корпоративного управления. - Примеч. редакции.

2 Базельский комитет по надзору за банковской деятельностью (Basel Commitee on Banking Supervision) - совещательный орган, созданный в 1975 году и объединяющий представителей органов банковского надзора и центральных банков тринадцати развитых государств. - Примеч. редакции.

Результат управления рисками — это гарантия качества вашей продукции, соблюдения нормативных требований, получения стабильной прибыли, а значит - гарантия нашей стабильности.

Управление рисками возникает при потребность в принятии сложных решений. Оценивать риски необходимо на этапах разработки продукта, при изучении целесообразности внесения изменений, при расследовании отклонений, для организации рабочего пространства или при принятии решения о возможности совмещения схемы производства разных препаратов и т.п., то есть там, где есть, проблема выбора из нескольких вариантов и нет однозначных нормативных требований.

Процесс управления рисками - это источник требований. Правила – это программа минимизации известных рисков, связанных с производством. Предотвращение перекрестного загрязнения, перепутывания или подмены, правила гигиены и допуска персонала к самостоятельной работе, выбор стратегии контроля качества и поддержание системы качества – все это лишь несколько классических примеров из области управления рисками.

Многие руководители считают, что они видят полную картину своих процессов и интуитивно чувствуют риски для качества выпускаемой продукции. Профессиональные, талантливые менеджеры обладают потрясающей интуицией, только она не врожденная. Ее нежно развивать и усиливать, используя методологию управления рисками. Интуиция – это подсознательный анализ различных вариантов развития тех или иных событий. Хорошая интуиция – это «стихийная» оценка рисков в голове отдельно взятого человека «что может случиться?», «если это случится, какие будут последствия?» и «из-за чего это может произойти»? А осознанное применение процесса управления рисками – объективная корпоративная культура, слабо зависящая от субъективных факторов. Более того, это тиражируемая и легко распространяемая технология.

Выявление рисков для качества и их оценка сами по себе не приносят результата. Результат управления рисками заключается в выборе и реализации стратегии контроля значимых рисков. Задача в принятии правильных, сбалансированных решений. Возможно рискованных, но осознанных.

Риски для качества продукции – это риски для потребителя. Безопасность основана на современных подходах к управлению рисками. Единственный способ обеспечить безопасность – это внедрить эффективную систему управления рисками для качества. Это элемент ответственности перед обществом. Безопасность не означает отсутствие опасности. Безопасное состояние – это когда производитель уверен в том, какие опасные события могут произойти и какое влияние они окажут на качество работы, продукции и, как следствие, на потребителя. Безопасность заключается не в запретах, замках и колючей проволоке, а в разработке эффективных процедур, призванных эту безопасность обеспечить. Если не будет возможности предотвратить опасность, то как минимум возникает возможность подготовиться, заранее продумать меры по предотвращению и преодолению их последствий.

Опасности измеряются рисками. Риски различаются по значимости. Для того чтобы понять, какие риски требуют особого внимания, необходимо адекватно их оценить. Не изучая природу возможных рисков, не определяя объем отсутствующей информации, нет возможности понять, из-за чего тот или иной риск может реализоваться, и, соответственно, вряд ли удастся снизить вероятность его наступления. Рисками нужно управлять систематически и профессионально. Это неотъемлемая и необходимая компетенция любого руководителя любого уровня на любом предприятии.

Управление рисками – это всего лишь броское название и невероятно вредная технология, применимая только «кабинетными» людьми. Персонал любого подразделения можно разделить на две категории: руководители и исполнители. Исполнители выполняют работы, исходя из установленных требований. Руководители же устанавливают требования к выполнению таких работ с учетом законодательных норм, прописывают алгоритмы и создают условия, в последующем контролируя качество их исполнения. В большинстве случаев исполнителю оценка рисков не нужна. Она нужна руководителям. Нужна там и тогда, где и когда они вынуждены принимать важные и сложные решения в условиях неопределенности, например: нет законодательных требований или эти требования изложены без конкретных алгоритмов их реализации, или есть несколько вариантов реализации и при этом нет уверенности какой из вариантов выбрать. Руководители несут ответственность не только за результаты своей работы, но и за результаты работы исполнителя. Чем выше неуверенность, вызванная неопределенностью, тем выше ответственность за последствия реализации принимаемого решения. На основании того, как руководитель управляет рисками, можно делать вывод о его профессионализме. Если руководитель умело применяет эту методологию, он производит впечатление человека проницательного, с замечательной логикой и интуицией. Именно эти качества развивает технология управления рисками. К тому же, такой руководитель понимает причинно-следственную связь, что ошибка исполнителя часто вызвана халатностью его руководителя, которая проявляется в том, что он не до конца оценил все возможные угрозы.

Часто мы оказываемся в ситуациях, когда сложно или страшно, принимать решение, когда возникает ощущение неопределенности и непредсказуемости в отношении того, как наше решение повлияет на качество продукта, а значит на безопасность клиента. И тогда может показаться, что риски – это то, что от нас не зависит. Или наоборот, самонадеянно полагаться на то, что риск полностью исключен, но это не так. Любое отклонение, сбой в работе инженерной системы или оборудования, поступившая претензия, сигнал – это реализовавшийся риск. Можно не регистрировать отклонения и возникающие проблемы, тем самым подтверждая надежность своих процессов, но это фарс, риски есть и будут. Главное – вовремя увидеть угрозы и просчитать «непредвиденные обстоятельства», при которых они могут реализоваться, понять, что можно сделать, чтобы этого не случилось и что делать, если это все же произойдет. Сделать максимум и быть готовым к любому развитию событий.

Если вы находитесь в сложной ситуации, вам необходимо понимать возможные угрозы и их последствия, просчитывать заранее, каким образом действовать при том или ином развитии событий, быть готовым ко всему. Управление рисками улучшает предсказуемость и определенность. Это честно заработанное чувство уверенности. Это, безусловно, подход, обеспечивающий достаточную защиту потребителя, которая, в свою очередь, не мешает получению прибыли и не замедляет развитие предприятия.

Основные принципы управления рисками для качества изложены в руководящих указаниях. Необходимость управления рисками заявляется в различных руководящих указаниях, издаваемых регуляторными агентствами, профессиональными сообществами (например, ISPE, PDA, IEST) и организациями здравоохранения по всему миру. В основу предложенной методологии положены знания и опыт, накопленные в разных странах. Модель процесса управления рисками, представленная в руководящих указаниях, проста в применении и, главное, ориентирована на практическое использование.

В управлении рисками, как и в любой технологии, нюансов и деталей достаточно. Для корректного ее использования, необходимо создать внутренние стандарты и процедуры, провести обучение руководителей и вовлекаемых экспертов, осуществлять постоянный надзор за качеством проводимой оценки.

Попытки исключить технологию управления рисками из процесса принятия эффективных решений недопустимы. Оценка риска должна основываться на современных научных достижениях, на известных фактах и с учетом накопленной экспериментальной базы и т.п.

Все пробелы в знаниях и данных необходимо отнести к отдельной категории риска, так называемой «отсутствующей информации». Так же нельзя возводить методологию управления рисками в статус «нормативного требования». Техника принятия решений по определению не может быть нормативным требованием. Управление рисками не направлено на обход нормативных требований так же, как управление рисками не является прямым нормативным требованием. Правила декларируют необходимость управления рисками только для того, чтобы подчеркнуть их первостепенное значение и взаимосвязь с системой качества и правилами надлежащего производства и контроля качества. Необходимость проведения оценки рисков возникает в следующих ситуациях:

- Если в ходе расследования отклонения невозможно установить истинную причину его возникновения (Часть 1, 1.4 (xiv)). В такой ситуации необходимо выбрать наиболее вероятную причину с помощью дедуктивных или индуктивных методов управления рисками.

- Для создания программы предотвращения перекрестного загрязнения (Часть 1, 5.18, 5.19).

- При организации процессов упаковки (Часть 1, 5.44).

- При принятии решений по возможности переработки или повторной обработки некондиционной продукции (Часть 1, 5.62, 5.63).

- При принятии решения о возможности возобновления товарного оборота всей или части возвращенной продукции (часть 1, 5.65).

- При обосновании объема валидационных работ (Приложение 15).

Когда возникает потребность в принятии сложных решений, не вступающих в конфликт с нормативными требованиями, от эффективности принимаемых руководителем управленческих решений зависят успешное функционирование и выживаемость предприятия. Учитывать нужно и тот факт, что помимо очевидных преимуществ процесс управления рисками имеет серьезные недостатки:

Преимущества:

- Повышение уверенности в принимаемых решениях

- Устранение конфликта интересов

- Сохранение знаний и логики принимаемых решений

- Неформальный процесс передачи знаний

- Улучшение исполнительской дисциплины

Недостатки:

- Большая трата времени

- Отвлечение специалистов от прямых рутинных обязанностей

- Принятие поверхностных решений

- Манипулирование сознанием

- Самообман

Постановка задачи – исключать только риски, которые обозначены в нормативных документах не верна. Нормативные документы – это некое усредненное восприятие известных рисков. На каждом производстве своя специфика, свои процессы, и нормативные требования ее не учитывают.

Также не стоит задача управлять всеми рисками. Не нужно стремиться к тотальному контролю. Необходимо определять наиболее опасные риски и разрабатывать адекватные и своевременные меры управления ими. Даже не в самой масштабной оценке можно выявить десятки, даже сотни, самых разнообразных рисков. Такое количество рисков может привести в замешательство любого специалиста, поскольку непонятно, что с ними делать и за что браться в первую очередь. Конечно, устранить все риски хорошо, но чаще всего сделать это невозможно. Наши ресурсы, как и денежные средства, всегда ограничены, соответственно мы вынуждены выбирать приоритеты. Интуитивно понятно, некоторые риски требуют первоочередных решений, а отдельные вообще нам не интересны. Для определения приоритетных действий необходимо установить элементы риска – уровень его воздействия и вероятность реализации. Если опасность реализуется, она может оказывать разное воздействие, которое во многом определяет тяжесть риска. Так же, как оценка вероятности наступления того или иного негативного события может сообщить нам о многом. Знание того, с какой вероятностью может реализоваться та или иная опасность, предопределяет восприятие безопасности.

По определению, риск – это сочетание вероятности реализации той или иной опасности и тяжести наносимого ею вреда. Используя два критерия оценки риска, речь не идет об усреднении риска. Вероятность учитывается для того, чтобы отсечь невероятные, нереальные события. Учитывая вероятность приоритеты расставляются исходя из уровня их воздействия. Аксиома управления рисками – тяжесть вреда имеет больший приоритет над вероятностью.

Рассмотрим пример, с самолетом используя пятибалльную шкалу (от 1 до 5), ошибкой можно считать неправильную градацию риска при использовании количественной оценки:

Неопасное событие - опоздание прибытия самолета (тяжесть вреда равна 1), но часто повторяемое (вероятность равна 5).

Опасное событие - авиакатастрофа (тяжесть вреда равна 5), но крайне редкое (вероятность равна 1).

Перемножение весовых коэффициентов дает одну и ту же цифру 5, но при этом не уравнивает их значимости. Первое событие – это незначительный риск, а второе событие может ранжироваться как значимый риск (из-за того, что коэффициент тяжести вреда превышает некий заданный порог, например, 2), а значит потребует пристального внимания и разработки программы контроля такого риска, обеспечивая постоянный мониторинг ее эффективности. Программа контроля риска может быть разной – от одного действия до отдельного комплексного плана.

Внедрение процесса управления рисками в повседневную жизнь предприятия не требует инвестиций и не подразумевает внедрения каких-то сложных систем и моделей. Достаточно сделать несколько шагов, всего пять.

Первый шаг – необходимо видеть и четко определять опасности (угрозы). Часто это делается бессознательно - эмпирически. Этого недостаточно. Полностью определить риски означает учесть все его параметры.

Второй шаг – нужно научиться создавать профили рисков, то есть систематически определять все риски, присущие объекту нашей оценки. Это то, что называется протоколом оценки рисков. Должен быть документ, в котором все риски определены. Важно, управлять рисками «точечно».

Задача третьего шага в том, чтобы определять, с какими рисками нужно работать в первую очередь. Для этого нужно уметь анализировать риски, уметь расставлять приоритеты.

Для успешной реализации четвертого шага нужно уметь выбирать и реализовывать стратегии управления значимыми рисками. Важно понимать, какие конкретные действия необходимо совершить, чтобы больше получить и/или меньше потерять.

И наконец, пятый шаг – создавать оптимальную «подушку» безопасности, то есть разрабатывать план действий на случай, если тот или иной риск реализуется. Задача этого шага – уметь подготовиться к любому развитию событий и всегда иметь план «Б».

Это базовые шаги, применимые в любой ситуации, в любом бизнесе и на любом уровне иерархии предприятия. Международный стандарт ISO 31000 нашел свое применение в большинстве стран мира.

Сегодня для внедрения процесса управления рисками в практику, накоплена серьезная методологическая база, которая активно развивалась с 1960-х. Известно более 100 методов оценки рисков. В руководящих указаниях ISO 31000 описан 31 метод, в жизни их еще больше. Однако это не означает, что необходимо использовать каждый. Нужно подобрать те инструменты оценки рисков, с которыми Вы можете работать и которым Вы будете доверять. Главное, чтобы они были Вам понятны.

Вывод.

Чтобы научиться профессионально управлять рисками, нужно «набить руку» и накопить определенный опыт - это требует усилий и времени. Сначала в большей степени, потом – в меньшей. Главное - начать постепенно внедрять технологию управления рисками в свою работу. Для ее применения абсолютно не нужно выделять какой-то особенный день, ждать какого-то события или настроения. Управляя рисками, мы обеспечиваем качество своей работы и, наоборот, – обеспечивая качество, мы управляем рисками. Результат управления рисками – это гарантия качества Вашей продукции, гарантия соблюдения нормативных требований, гарантия стабильной прибыли, а значит – гарантия нашей стабильности.

Понижение уровня их действия представляют приоритетное направление менеджмента организации в условиях влияния разнообразных обстоятельств на работу компании.

Принципы системы по управлению рисками

Выстраивание системы для управления угрожающими и проблемными ситуациями основывается на некоторых принципах:

- Комплексности, при которой предусматривается взаимодействие всех подразделений предприятия для определения и оценки угроз по видам и направлениям деятельности.

- Непрерывности. Постоянное наблюдение и контролирование рисков важны в условиях изменяющихся ситуаций и условий работы в организации, появления новых типов угроз, в отношении которых требуются контроль и анализ развития.

- Интеграции. Оценка интегрального риска обеспечивает взвешенную оценку влияния на коммерческую деятельность полного набора потенциальных рисков с учетом их взаимосвязей (изменение стоимости товара, проблемы с контрагентами, налоговые запреты, техногенные аварии).

Приемы и методы управления

Методы управления рисками отличаются разнообразием, обусловленным многочисленными вариантами ведения предпринимательской деятельности, но их можно объединить в несколько однородных групп.

Приемами и средствами для разрешения проблемных ситуаций, применяемыми на предприятии, считаются методы:

- Избегания риска, при котором имеет место отказ от мероприятий и процессов, которые могут стать причиной более существенных проблем (реализация проблемного актива, уход с рынка, отказ от работы в проекте с неясным результатом). Консервативный метод не имеет широкой востребованности, поскольку в результате получается потеря выгоды из-за отказа от исполнения некоторой деятельности.

- Удержания риска, связанный с самострахованием (переводом на себя риска) путем создания резервов для покрытия потенциальных потерь (убытков).

- Передачи риска в форме:

- аутсорсинга (передачи компанией функций непрофильного типа сторонним организациям), позволяющего снизить уровень проблемы за счет уменьшения расходов по переданным видам работ и повысить эффективность работ в целом;

- страхования, при котором заключаются договора со страховыми организациями, покрывающими риски за счет выплаты возмещения при страховой ситуации;

- или страхования от неблагоприятного колебания состояния на рынке в виде указания в договоре жестких критериев по проводимой сделке (по цене на продукцию, курсу приобретения валюты).

- Уменьшения риска. Предприятие не избегает угрожающей ситуации, а пребывает в зоне ее действия и пытается влиять на ее купирование, используя диверсификацию деятельности, формирование провизий (резервов), установление ограничений (по производственным циклам).

Выявленные проблемы анализируются с количественных и качественных позиций по шансам на их появление и величине потенциального ущерба. После чего определяется степень толерантности для организации, то есть максимальный размер ущерба (наибольший риск), который в силах понести предприятие в конкретный момент. По мере развития организации и в зависимости от ее стратегических направлений указанный показатель следует постоянно пересматривать.

Выбирая метод, направленный на понижение степени угрозы, важно выдерживать оптимальное соотношение между предельными расходами для реализации идеи и их соответствием предельной выгодности. В реальности чаще придерживаются критерия наименьших затрат для понижения уровня угрозы до приемлемого показателя.

Внимание! Инструменты, применяемые при управлении рисками, имеют разную эффективность. Поэтому на практике используют комбинации указанных инструментов, отдавая предпочтение более выгодным в каждый конкретный момент деятельности.

Управления рисками на предприятии

Определяя конкретное направление и способы для разрешения проблемы, предприятие должно придерживаться соблюдения следующих условий:

- управление рисками должно сочетаться с корпоративной стратегией, принятой в организации;

- для решения проблемы опасны действия в пределах, превышающих размер собственного капитала;

- неразумно подвергать угрозе многое ради сомнительного выигрыша в незначительном;

- важен тщательный анализ для предугадывания возможных последствий проблемы;

- принятый вариант должен быть экономически обоснованным, основанным на достоверной информации и не оказывающим отрицательного действия на итоговые показатели хозяйственного функционирования предприятия;

- принимаемые решения должны основываться на учете объективных показателей сферы, где ведется деятельность предприятия.

Управление рисками начинается с выяснения целей. Для этого используются методы, сочетающие прогнозирование возможностей и потребностей организации и анализ рынка, конъюнктуры, планов развития бизнеса.